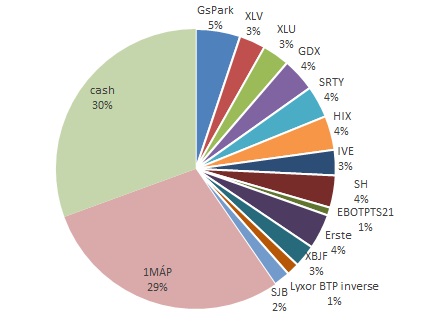

Van két rizikósabb ötletem is, ezeket is kisebb súllyal beveszem a portfólióba.

Egyrészt szerintem hiába egyeznek bele az olaszok abba, hogy a jövő éves deficitüket 2%-ra leviszik, ez már lehet, hogy késő. Ha mondjuk nyáron állnak elő ezzel, akkor még talán hihetőbb lett volna a vállalás. Azóta azonban az olasz gazdaság látványosan lassul, akár recesszióba is süllyedhetnek, így viszont a 2%-os hiánycél tartásához még nagyobb megszorításra lenne szükség, mint amivel korábban terveztek. A populisták viszont nem ezt ígérték, szóval még ha meg is egyeznek az EU-val, idővel szép lassan kiderülhet, hogy ezeket a vállalásokat nem tudják majd tartani.

Így viszont az adósságpályájuk fenntarthatósága miatt lehetnek még parakörök, a jegybanki támogatás is csökken idén év végével. Egyelőre csak kis pozit veszek fel (Lyxor BTP Monthly Inverse ETF), mert ezek az inverz ETF-ek azért nem hosszú távú befektetésre lettek kitalálva, márpedig könnyen lehet, hogy rövid távon az olasz félelmek inkább csendesednek még. Viszont, mint tudjuk, akinek az esésben nincs papírja, annak az emelkedésben sem lesz.

Másik ötletem a vállalati kötvényekhez kötődik (SJB ETF). Szerintem az elmúlt évek hozamsivatagában sokan azért vették ezeket a még hozamot kínáló, de egyébiránt igen kockázatos termékeket, mert egész egyszerűen nem volt más. Azt viszont talán mondani sem kell, hogy az általános hozamemelkedés, a gazdasági lassulás a csúcson levő amerikai vállalati eladósodottsággal megspékelve igen érdekes helyzetet teremthet. Miközben a bóvli vállalati kötvények hozamfelárai historikus mélységekben vannak még mindig… Ha a lassulás elkezdődik, a nullakamatokkal életben tartott zombicégek szép sorban kezdhetik majd dönteni a dominókat, amire látok esélyt akár már a következő hónapokban is.