Az amerikai részvénypiac mindössze 7%-kal van történelmi csúcsa alatt. A feltörekvő piacok emelkednek, maguk mögött hagyták a csökkenő trendet. A magyar piac szintén rekordközelben, a forint erősödik.

Tán minden rendben az amerikai gazdaságban?

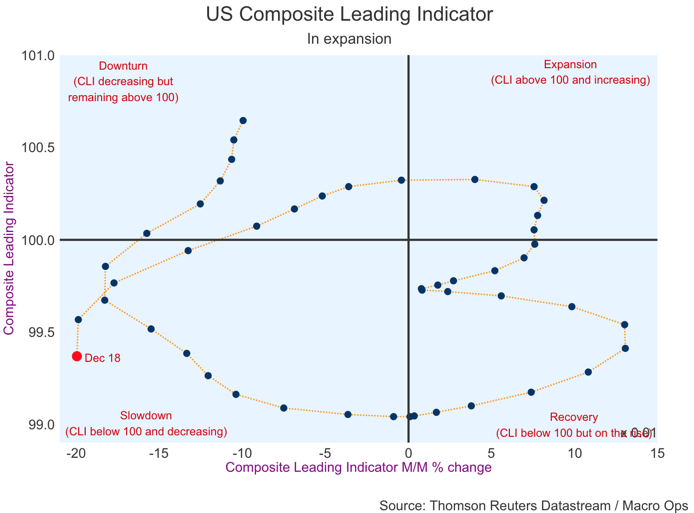

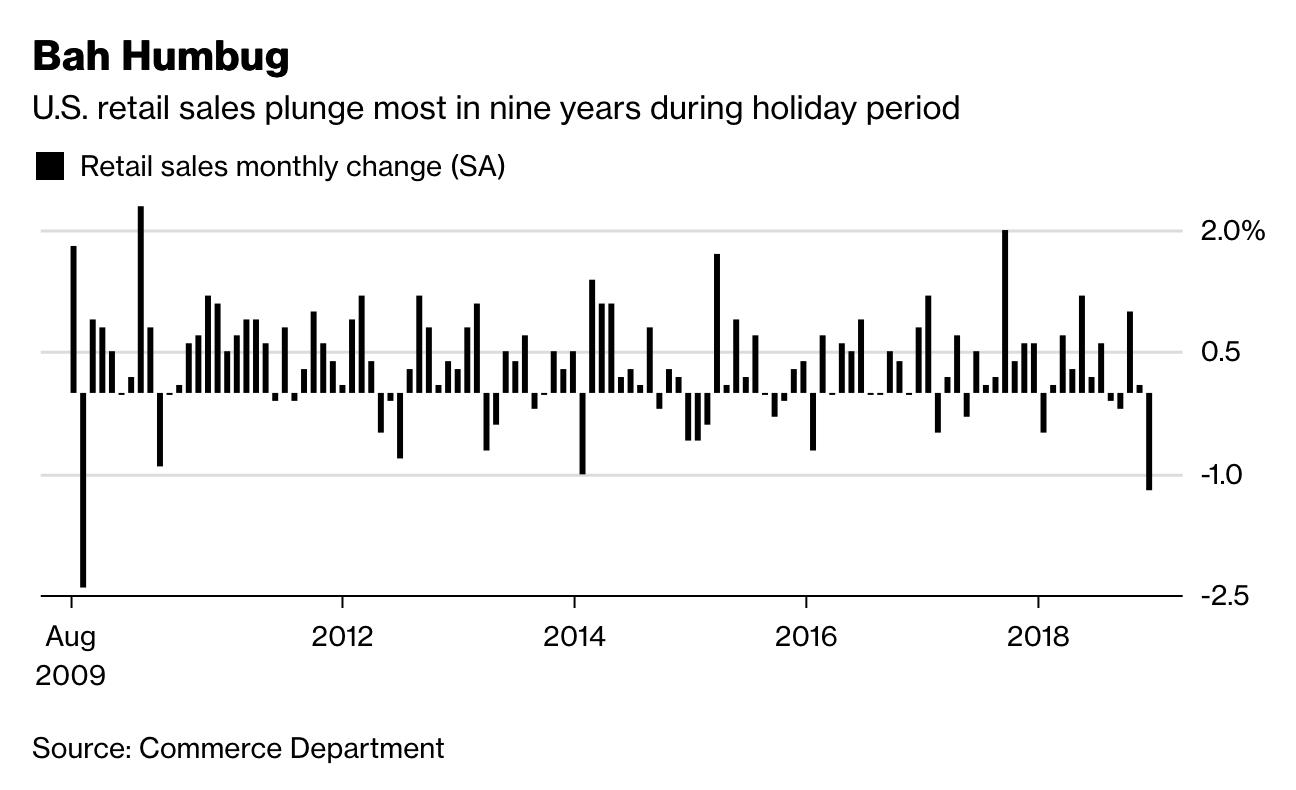

Á, dehogy. Az adatok romlanak, a napokban is jöttek ki igen rossz számok, a composite leading indikátor a lassulást jelző fázisban mozog, a fogyasztói bizalmi kilátások gyengék, és a munkaerőpiaci adatokban is vannak óvatosságra intő jelek. Hab a tortán, hogy a kiskereskedelmi forgalom kilenc éve nem esett vissza akkorát, mint decemberben.

Tán a kormányzati leállás?

Á, dehogy. Az egy hónappal később volt :).

Tán az erős vállalati profitbővülés?

Á, dehogy. A trumpi fiskális stimulus tavaly igen komolyat lökött a vállalati profitokon, ami az idei évben már hiányozhat. Az első negyedévre profitrecessziót várnak, és az év egészére is jobb esetben gyenge egyszámjegyű növekedés jöhet.

Tán a Fed majd megmenti a piacot az eséstől?

Á, dehogy. Úgy menti meg, hogy nem is esik előtte? Ha a piac nem esik, vagyis a gazdaságban sincs nagy para, akkor miért ne emelne mondjuk még egyet a Fed, és miért hagyná abba a likviditás szivattyút? Ha viszont a gazdaságban para van, akkor érthető, hogy nem emelnek, viszont ha megáll a kamatemelési ciklus, utána az esetek nagy százalékában mi is szokott jönni? Bizony, esés, miután rádöbbennek a kezdeti eufóriát követően, hogy a Fed azért nem emel tovább, mert jön a recesszió.

Tán olcsók az amerikai részvények?

Á, dehogy. Van pár grafikon, amin a historikus átlaghoz jött le a piac előretekintő P/E értékeltsége decemberben, de sokat ez sem jelent. 2008-ban is ezt csinálta, és onnan még zúgott egy jó nagyot. Másrészt a ciklikusságtól tisztított profittal számolva a piac inkább tűnik drágának.

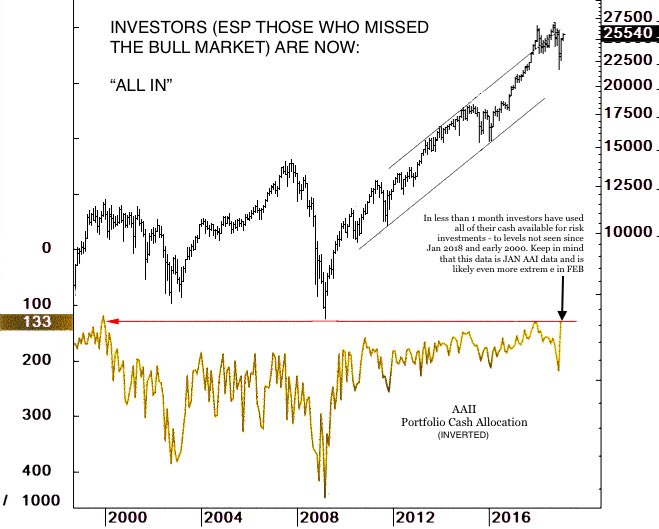

Tán a pozícionáltság nagyon pesszimista?

Á, dehogy. AAII statisztika szerint a portfóliók készpénzaránya nagyot csökkent az elmúlt hetekben, reflexből vette meg megint mindenki a decemberi esést.

Tán a külső környezet?

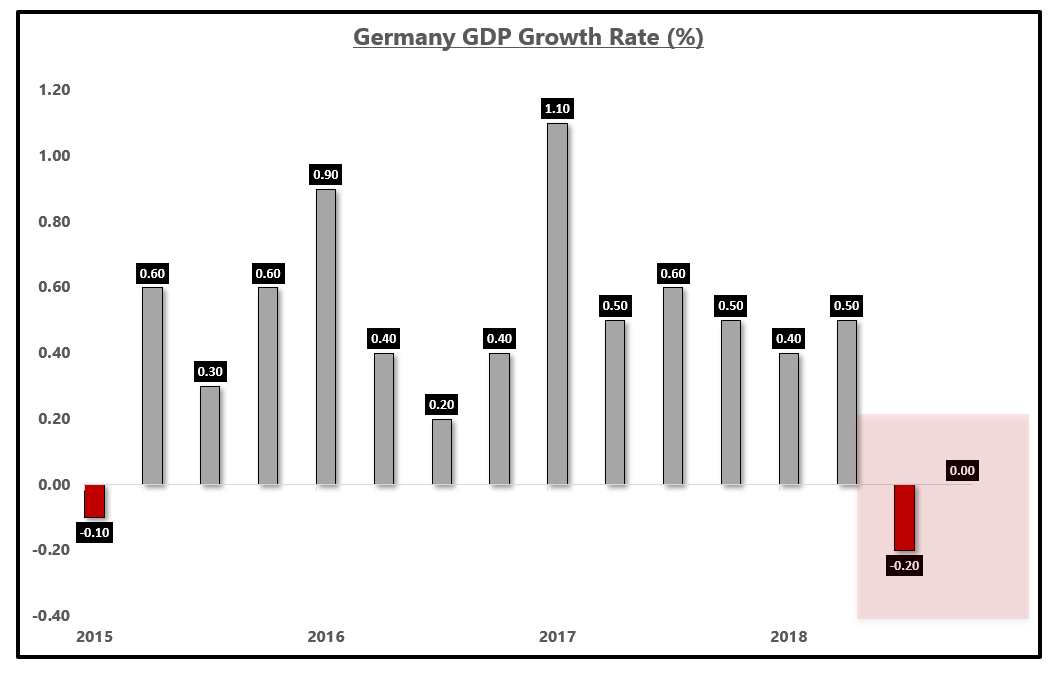

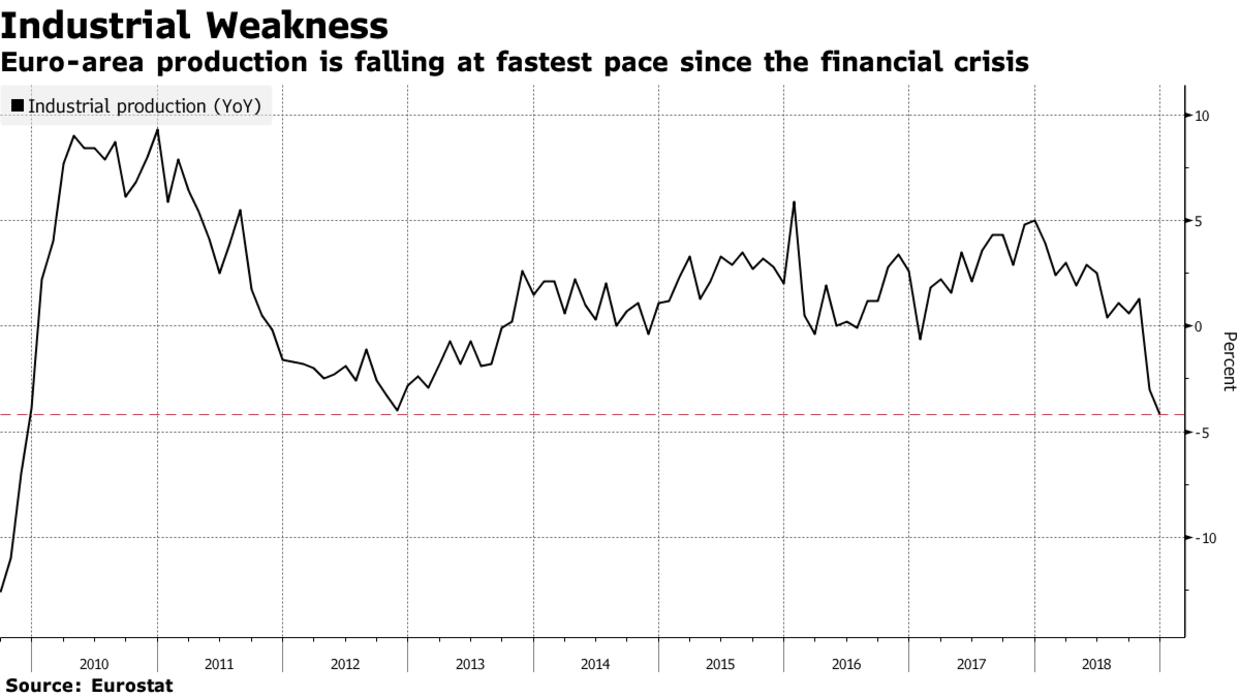

Á, dehogy. Az eurózónáról inkább ne is beszéljünk, felesleges lenne belerúgni még egyet a földön fekvőbe (Brexit, Olaszok, sárga mellényesek, német recesszió?). Kína egy katyvasz, de valami azért ott sem stimmel, gondoljunk csak a vállalati profit warningokra, eső autóértékesítésekre, Baltic Dry indexre, és kitörni nem képes réz árfolyamra. Stimulálnak ezerrel, de az adataikon ez nem látszik, és könnyen lehet, hogy egy ideig még nem is fog.

Tán a trade truce?

Á, dehogy. A decemberi S&P nagy zuhanáskor hirtelen javult a hangulat kereskedelmi feszkó fronton, aztán ahogy a részvények visszajöttek, úgy egyre döcögősebb az egész. Lehet, hogy tényleg megegyeznek, de azt gondoljuk, hogy egy csapásra minden gazdasági szereplő úgy tesz majd, mintha mi se történt volna?

Tán feltörekvő piaci részvényeket kell most venni?

Á, dehogy. Emlékszünk még, amikor a dollár erősödésre micsoda lefele körök voltak a feltörekvőkben? Na, és mit csinál most a dollár? Gyengül, ahogy a befektetési banki világban mindenki várja? Hát, nem éppen.

Hát akkor mi?

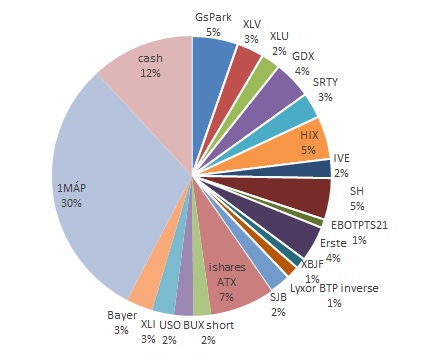

30%-kal növelem a short S&P pozíciót (SH), beveszem a short Emerging részvény ETF-et (EUM) és veszek mellé még (+50%) aranybányákat (elnézve az elmúlt év akvizícióit, csak tudnak valamit, amit én nem ;)

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Az előbb írtakra tekintettel az oldal üzemeltetője, szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket az oldalon esetleg megjelenő információra vagy adatra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.

Valamennyi, a blogban megjelent vélemény, elemzés az azt elkészítő szakmai véleményét tükrözi, melyben objektív és szubjektív elemek egyaránt vannak. Az előbbiekre valamint a tőzsdei tranzakciók általános kockázatára tekintettel az egyes cikkekkel, elemzésekkel vagy az azokból származó információkra és véleményekre alapított ügyletekkel kapcsolatos semmilyen kárért vagy költségért felelősséget nem vállalunk.